เอาใจขาช้อปกับ โครงการ Easy E-Receipt 2.0 ช้อปลดหย่อนภาษีปี 2568 ช้อปช่วยชาติ ลดภาษี ดีแบบนี้ต้องโดน!!!

ช้อปมั่นใจ…ได้คืนแน่นอน!! เช็คข้อมูล โครงการ Easy E-Receipt 2.0 รวมคำถาม-ตอบทุกข้อสงสัยได้ที่นี่!! เช็ดข้อมูลให้ครบถ้วนก่อนช้อปอย่างมั่นใจ

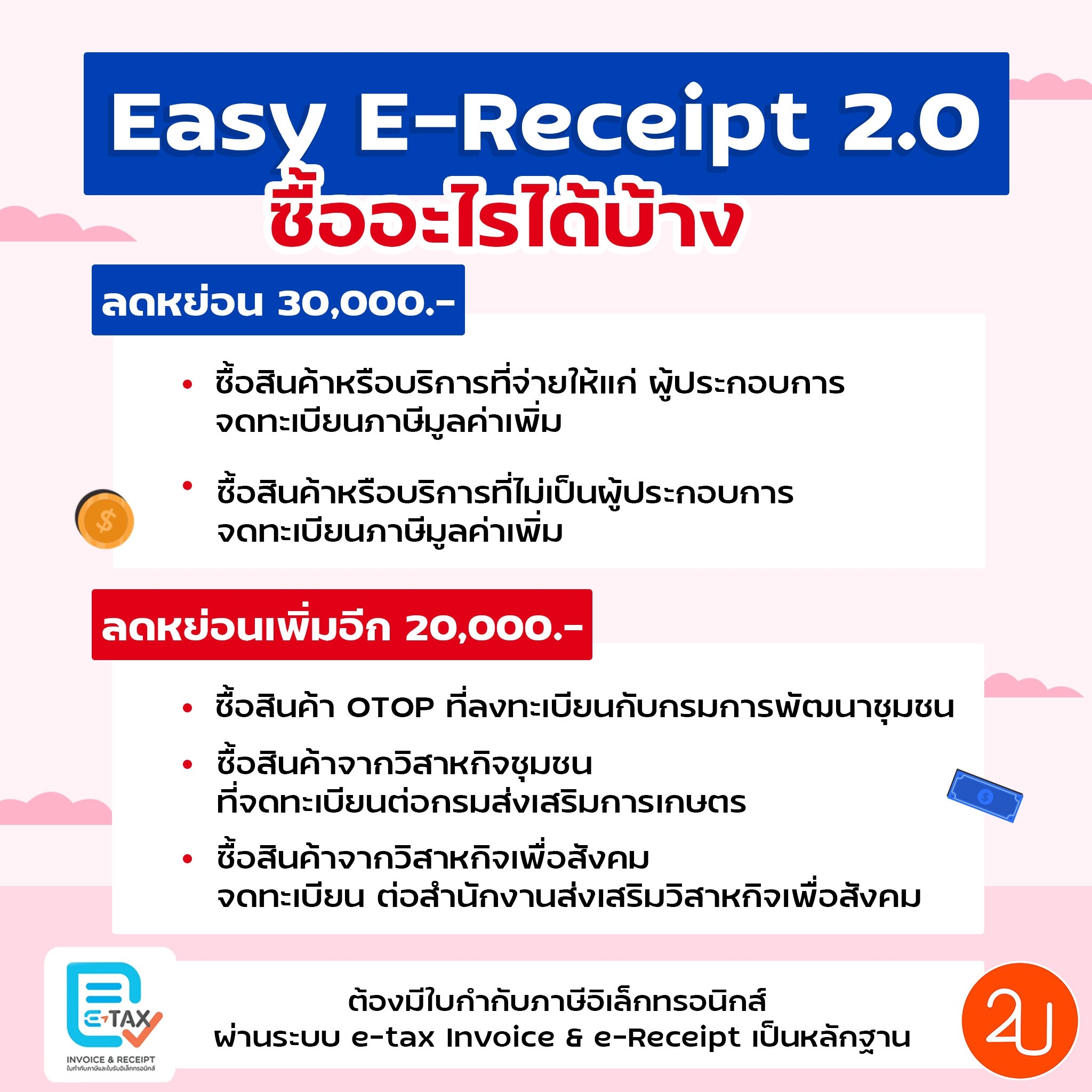

ลดหย่อนภาษี 30,000 บาท

- ซื้อสินค้าหรือบริการจากผู้ประกอบการจด VAT และ ผู้ประกอบการที่ไม่ได้จด VAT

ลดหย่อนภาษีเพิ่มอีก 20,000 บาท

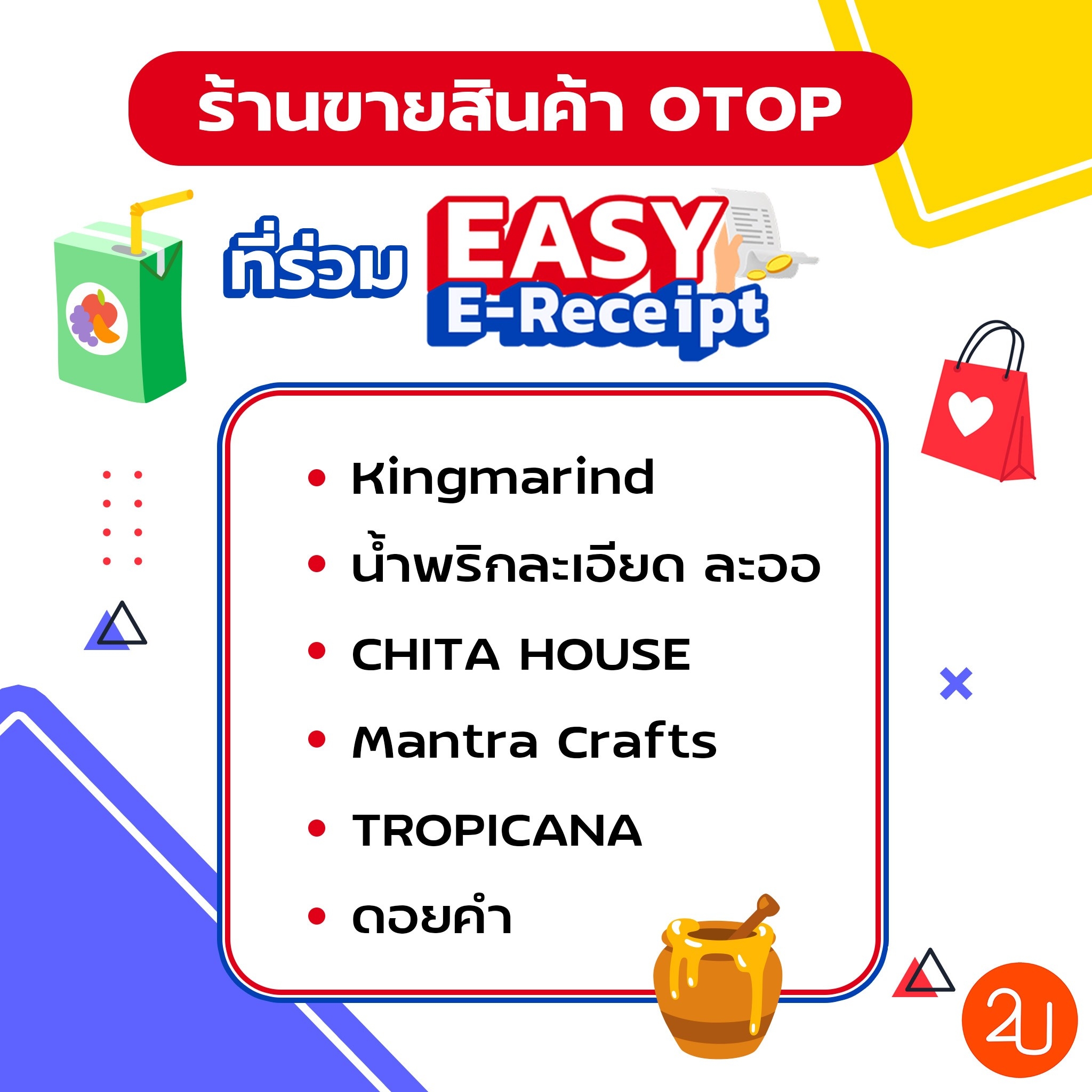

- ใช้สำหรับซื้อสินค้า หนึ่งตำบล หนึ่งผลิตภัณฑ์ (OTOP)

- สินค้าหรือค่าบริการที่จ่ายกับวิสาหกิจชุมชน

- สินค้าหรือค่าบริการที่จ่ายให้กับวิสาหกิจเพื่อสังคม

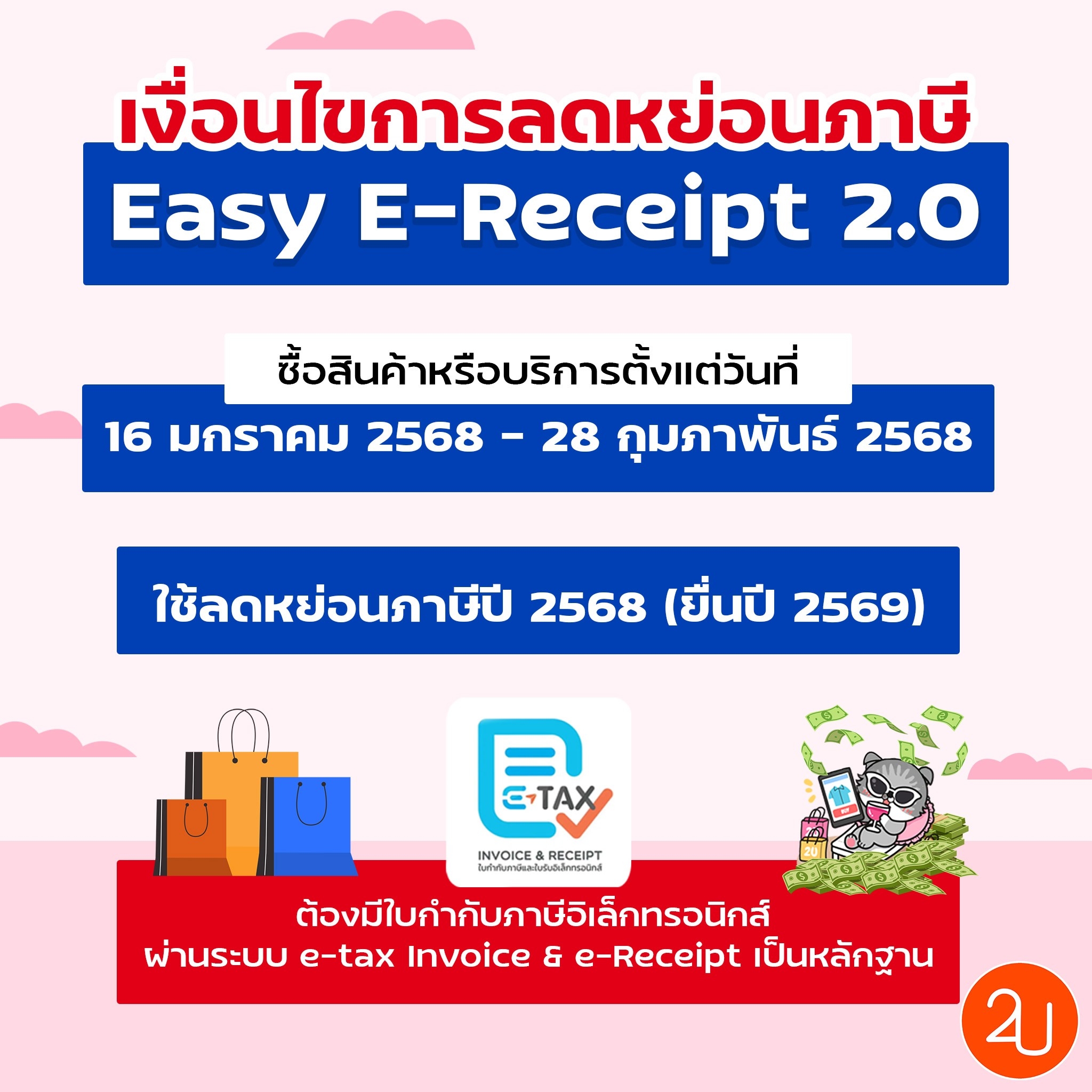

ใช้สิทธิได้ตั้งแต่ วันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568

ใช้ลดหย่อนภาษีเงินได้บุคคลธรรมดาในปีภาษี 2568 ซึ่งจะยื่นภาษีในช่วงต้นปี 2569 เท่านั้น

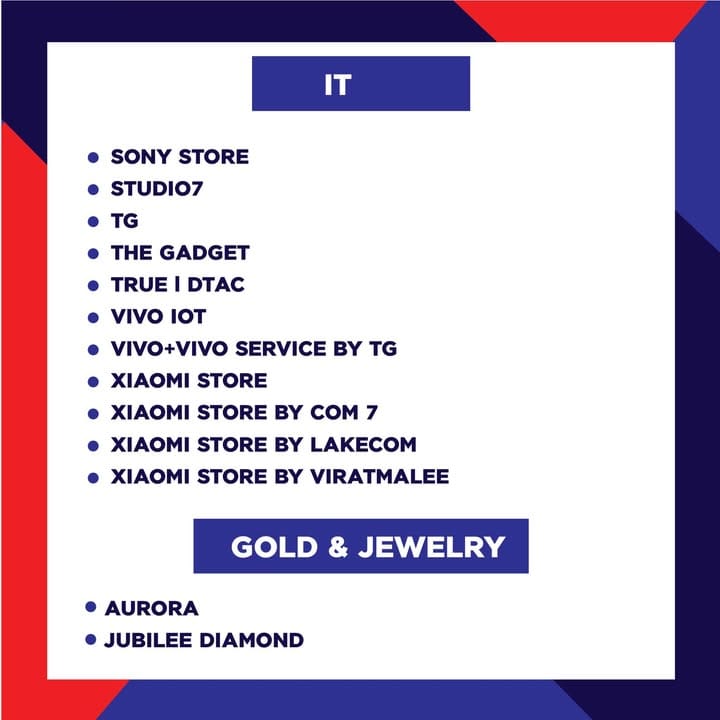

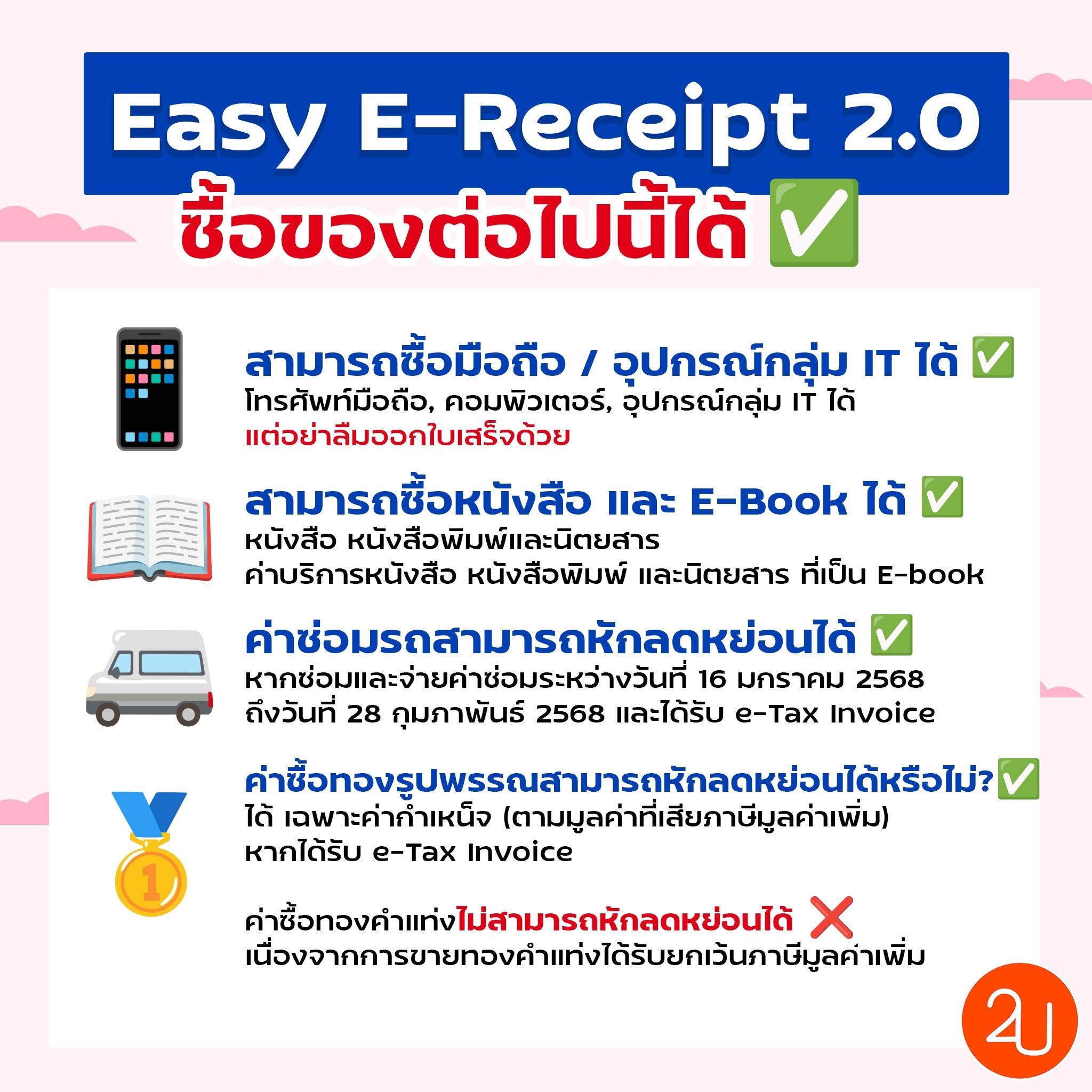

Easy E-Receipt 2.0 สามารถซื้อมือถือ / อุปกรณ์กลุ่ม IT ได้!

- สินค้าในกลุ่ม โทรศัพท์มือถือ, คอมพิวเตอร์ และ อุปกรณ์ IT ต่างๆ สามารถเข้าร่วมโครงการ ได้ แต่อย่าลืมออกใบเสร็จด้วย

Easy E-Receipt 2.0 สามารถซื้อหนังสือ และ E-Book ได้!

- หนังสือ หนังสือพิมพ์และนิตยสาร

- ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสาร ที่เป็น E-book

ค่าซ่อมรถสามารถหักลดหย่อน ได้!

- หากซ่อมและจ่ายค่าซ่อมรถ ในระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 และได้รับ e-Tax Invoice เท่านั้น

ค่าซื้อทองรูปพรรณสามารถหักลดหย่อนได้หรือไม่?

- ได้ เฉพาะค่ากําเหน็จ (ตามมูลค่าที่เสียภาษีมูลค่าเพิ่ม) และต้องได้รับ e-Tax Invoice เท่านั้น

ค่าซื้อทองคําแท่งไม่สามารถหักลดหย่อน ไม่ได้!

- เนื่องจากการขายทองคําแท่งได้รับยกเว้นภาษีมูลค่าเพิ่ม

ถาม-ตอบ เงื่อนไข Easy E-Receipt

1. มาตรการ “Easy E-Receipt 2.0” ให้สิทธิประโยชน์อะไร?

ตอบ : ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการในราชอาณาจักร ตั้งแต่วันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 ได้สูงสุด 50,000 บาท

2. ซื้อสินค้าหรือรับบริการจากผู้ใดจึงได้สิทธิหักลดหย่อนตามมาตรการนี้ ?

ตอบ :

(1) ซื้อสินค้าหรือรับบริการจากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หรือจากผู้มิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท

(2) หักลดหย่อนได้เพิ่มอีกตามจำนวนที่จ่ายจริง แต่ไม่เกิน 20,000 บาท ในกรณี

- ซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

- ซื้อสินค้าหรือรับบริการจากวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร

- ซื้อสินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจ เพื่อสังคม

- ทั้งนี้ ค่าซื้อสินค้าหรือค่าบริการตามข้อ (1) รวมถึงค่าซื้อสินค้าหรือค่าบริการตามข้อ (2) ด้วย เช่น ซื้อสินค้า OTOP 50,000 บาท สามารถหักลดหย่อนได้ 50,000 บาท

3. ค่าซื้อสินค้า OTOP ค่าซื้อสินค้า หรือค่าบริการที่จ่ายให้แก่วิสาหกิจชุมชน และค่าซื้อสินค้าหรือค่าบริการที่จ่ายให้วิสาหกิจเพื่อสังคมหักลดหย่อนได้เท่าไร?

ตอบ : หักลดหย่อนได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท

4. ผู้ได้สิทธิหักลดหย่อนตามมาตรการ “Easy E-Receipt 2.0” คือผู้ใด?

ตอบ : ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาเท่านั้น แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

5. การซื้อสินค้าหรือการรับบริการจากผู้มิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มสามารถ หักลดหย่อนได้ทุกกรณีหรือไม่?

ตอบ : ได้เฉพาะกรณีซื้อสินค้าหรือรับบริการดังต่อไปนี้

- หนังสือ หนังสือพิมพ์ และนิตยสาร

- หนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

- สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

- สินค้าหรือบริการของวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร

- สินค้าหรือบริการของวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม

6. ค่าซื้อสินค้าหรือค่าบริการใดที่ไม่สามารถหักลดหย่อนได้?

ตอบ : สินค้าหรือค่าบริการที่ไม่สามารถหักลดหย่อนได้ ดังนี้

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อน้ำมัน ค่าซื้อก๊าซ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ

- ค่าซื้อรถยนต์ และรถจักรยานยนต์ ตามกฎหมายว่าด้วยรถยนต์ และค่าซื้อเรือ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็

- ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลา

- ระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 เช่น ค่าสมาชิกต่าง ๆ

- ค่าเบี้ยประกันวินาศภัย

- ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบการธุรกิจนำเที่ยว

- ค่าที่พักในโรงแรม

- ค่าที่พักโฮมสเตย์ไทย

- ค่าที่พักที่ไม่เป็นโรงแรมตามกฎหมายว่าด้วยโรงแรม

7. วิสาหกิจชุมชนต้องเป็นห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาจากกรมสรรพากรเท่านั้นหรือไม่ ?

ตอบ : จะเป็นบุคคลธรรมดาหรือนิติบุคคลก็ได้ แต่ต้องจดทะเบียนต่อกรมส่งเสริมการเกษตร

8. วิสาหกิจเพื่อสังคมต้องเป็นวิสาหกิจเพื่อสังคมที่จดแจ้งขอรับสิทธิประโยชน์ทางภาษีต่อกรมสรรพากรเท่านั้นหรือไม่ ?

ตอบ : ต้องเป็นวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม โดยจะจดแจ้งขอรับสิทธิประโยชน์ทางภาษีต่อกรมสรรพากรหรือไม่ก็ได้

9. ผู้ซื้อสินค้าหรือผู้รับบริการต้องแจ้งข้อมูลใดให้ผู้ประกอบการใช้ออก e-Tax Invoice หรือ e-Receipt ?

ตอบ : ชื่อและนามสกุล ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) เมื่อแจ้งข้อมูลส่วนบุคคลถูกต้องครบถ้วนแล้ว ข้อมูลการซื้อสินค้าและการรับบริการจะปรากฏ ใน My Tax Account ของผู้เสียภาษี และสามารถใช้ในการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาของปีภาษี 2568

10. e-Tax Invoice หรือ e-Receipt มีข้อความไม่สมบูรณ์ เช่น เขียนชื่อหรือที่อยู่ผู้ซื้อสินค้าผิด สามารถนำมาใช้หักลดหย่อนได้หรือไม่ ?

ตอบ : หาก e-Tax Invoice มีรายการครบถ้วน แม้จะมีการระบุชื่อหรือที่อยู่ผู้ซื้อสินค้าผิด ก็สามารถนำมาใช้หักลดหย่อนได้ ทั้งนี้ ควรตรวจสอบว่าเลขประจำตัวประชาชนของผู้ซื้อสินค้าหรือผู้รับบริการถูกต้องหรือไม่ เพื่อประโยชน์ในการใช้ข้อมูลยื่นแบบแสดงรายการภาษี

11. ค่าซ่อมรถสามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ได้ หากซ่อมและจ่ายค่าซ่อมระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 และได้รับ e-Tax Invoice

12. ค่าซื้อจักรยานที่ติดเครื่องยนต์สามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ไม่ได้ เพราะตามกฎหมายว่าด้วยรถยนต์ จักรยานยนต์หมายความรวมถึงจักรยานที่ติดเครื่องยนต์ด้วย

13. ค่าซื้อทองรูปพรรณสามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ได้ เฉพาะค่ากำเหน็จ (ตามมูลค่าที่เสียภาษีมูลค่าเพิ่ม) หากได้รับ e-Tax Invoice

14. ค่าซื้อทองคำแท่งสามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ไม่ได้ เนื่องจากการขายทองคำแท่งได้รับยกเว้นภาษีมูลค่าเพิ่ม

15. กรณีมีสัญญาใช้บริการระยะยาวที่มีระยะเวลาสัญญาเริ่มต้นก่อนวันที่ 16 ม.ค. 2568 หรือสิ้นสุดหลังวันที่ 28 ก.พ. 2568 โดยมีส่วนที่ชำระและใช้บริการระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 ด้วย สามารถหักลดหย่อนค่าบริการเฉพาะส่วนที่ใช้บริการในช่วงเวลาดังกล่าวได้หรือไม่ ?

ตอบ : ไม่ได้ เนื่องจากเป็นค่าบริการสำหรับบริการที่มีข้อตกลงซึ่งเริ่มต้นก่อนวันที่ 16 ม.ค. 2568 หรือสิ้นสุดหลังวันที่ 28 ก.พ. 2568

16. กรณีชำระค่าบริการระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 แต่ใช้บริการหลังวันที่ 28 ก.พ. 2568 จะหักลดหย่อนได้หรือไม่

ตอบ : ไม่ได้ เนื่องจากต้องชำระค่าบริการและใช้บริการระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 เท่านั้น

17. ค่ารักษาพยาบาลหรือค่าทำศัลยกรรมสามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ไม่ได้ เนื่องจากการให้บริการของสถานพยาบาลได้รับยกเว้นภาษีมูลค่าเพิ่ม

18. ค่าซื้อบัตรเพื่อแลกรับบริการสามารถหักลดหย่อนได้หรือไม่

ตอบ : ไม่ได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่หากนำบัตรเพื่อแลกรับบริการไปแลกรับบริการระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 ซึ่งสามารถคำนวณมูลค่าและออก e-Tax Invoice หรือ e-Receipt ได้ สามารถหักลดหย่อนตามมูลค่าดังกล่าวได้

19. ค่าซื้อบัตรของขวัญ (Gift Voucher) และค่าซื้อบัตรเติมเงินสามารถหักลดหย่อนได้หรือไม่ ?

ตอบ : ไม่ได้ เนื่องจากการขายบัตรของขวัญหรือบัตรเติมเงินไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม แต่หากนำบัตรของขวัญหรือบัตรเติมเงินไปแลกซื้อสินค้าหรือรับบริการระหว่างวันที่ 16 ม.ค. 2568 ถึงวันที่ 28 ก.พ. 2568 ซึ่งสามารถคำนวณมูลค่าและออก e-Tax Invoice หรือ e-Receipt ได้ สามารถ หักลดหย่อนตามมูลค่าดังกล่าวได้

20. e-Tax Invoice & e-Receipt คืออะไร และแตกต่างจากใบกำกับภาษีและใบรับในรูปแบบกระดาษอย่างไร ?

ตอบ : e-Tax Invoice และ e-Receipt คือ ใบกำกับภาษี (e-Tax Invoice) และใบรับ (e-Receipt) ที่ได้มี การจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์และได้ลงลายมือชื่อโดยใช้ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) ทั้งนี้ ผู้ออก e-Tax Invoice หรือ e-Receipt ต้องได้รับอนุมัติจากกรมสรรพากรให้ออกได้

21. ผู้ซื้อมีที่อยู่ตามทะเบียนบ้านกับที่อยู่ในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาแตกต่างกัน ให้ใช้ที่อยู่ใด ?

ตอบ : จะใช้ที่อยู่ตามทะเบียนบ้านหรือที่อยู่ปัจจุบันก็ได้

22. กรณีจ่ายค่าซื้อสินค้าหรือค่าบริการหลายครั้ง จะสามารถนำมูลค่าการซื้อสินค้าหรือการรับบริการ แต่ละครั้งมารวมกันเพื่อใช้สิทธิได้หรือไม่

ตอบ : ได้ แต่รวมกันแล้วต้องไม่เกินที่กำหนด

23. กรณีจ่ายค่าซื้อสินค้าหรือค่าบริการครั้งเดียว โดยมูลค่าการซื้อสินค้าหรือการรับบริการนั้นสูงกว่า ที่กำหนด สามารถใช้สิทธิได้หรือไม่ ?

ตอบ : ได้ แต่ไม่เกินที่กำหนด

24. e-Tax Invoice หรือ e-Receipt มีชื่อผู้ซื้อสินค้าหลายคนสามารถหักลดหย่อนได้หรือไม่

ตอบ :ไม่ได้ e-Tax Invoice หรือ e-Receipt ต้องมีชื่อผู้ซื้อสินค้าหรือผู้รับบริการเพียงคนเดียว

25. กรณี e-Tax Invoice มีทั้งรายการสินค้าและบริการที่เสียภาษีมูลค่าเพิ่มและที่ไม่เสียภาษีมูลค่าเพิ่ม จะหักลดหย่อนอย่างไร ?

ตอบ : สามารถหักลดหย่อนได้เฉพาะค่าซื้อสินค้าและค่าบริการที่เสียภาษีมูลค่าเพิ่ม เว้นแต่ค่าซื้อสินค้าหรือค่าบริการตามข้อ 5 สามารถหักลดหย่อนได้ แม้จ่ายให้แก่ผู้มิได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม

26. สามารถตรวจสอบรายชื่อร้านค้าที่ได้รับอนุมัติให้ออก e-Tax Invoice หรือ e-Receipt ได้ที่ใด ?

ตอบ : สามารถตรวจสอบรายชื่อร้านค้าที่ได้รับอนุมัติให้ออก e-Tax Invoice หรือ e-Receipt ได้ที่เว็บไซต์กรมสรรพากร https://etax.rd.go.th/ETAXSEARCH/normal_person.html ได้ตั้งแต่วันที่ 16 ม.ค. 2568

หรือ เช็กรายชื่อร้านค้าที่ได้รับอนุมัติให้จัดทำใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์

https://etax.rd.go.th/etax_staticpage/app/#/index/registered#top